暑期偶合出游岑岭,餐饮、零卖等行业可能概念过招聘兼职来应答暑期客流。企业招用兼职东说念主员关联劳务费奈何进行涉税处理?具体需要赢得哪些凭据以便扣除后续老本?下拉稽查 根据《国度税务总局对于印发征收个东说念主所得税多少问题的规矩的奉告》(国税发〔1994〕89号)第十九条规矩,工资、酬金所得是属于非独处个东说念主劳务行为,即在机关、团体、学校、戎行、企职业单元过火他组织中任职、受雇而得到的报恩;劳务报恩所得则是个东说念主独处从事多样技巧、提供各项劳务赢得的报恩,两者的主要分辨在于,前者存在雇佣与...

暑期偶合出游岑岭,餐饮、零卖等行业可能概念过招聘兼职来应答暑期客流。企业招用兼职东说念主员关联劳务费奈何进行涉税处理?具体需要赢得哪些凭据以便扣除后续老本?下拉稽查↓

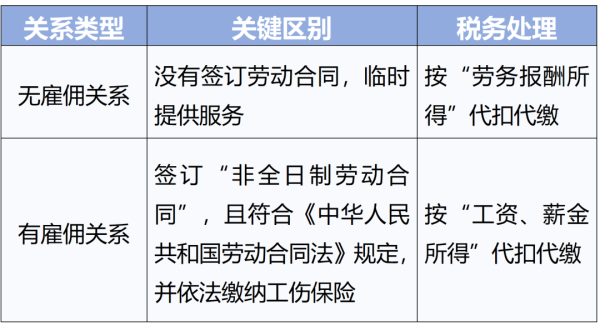

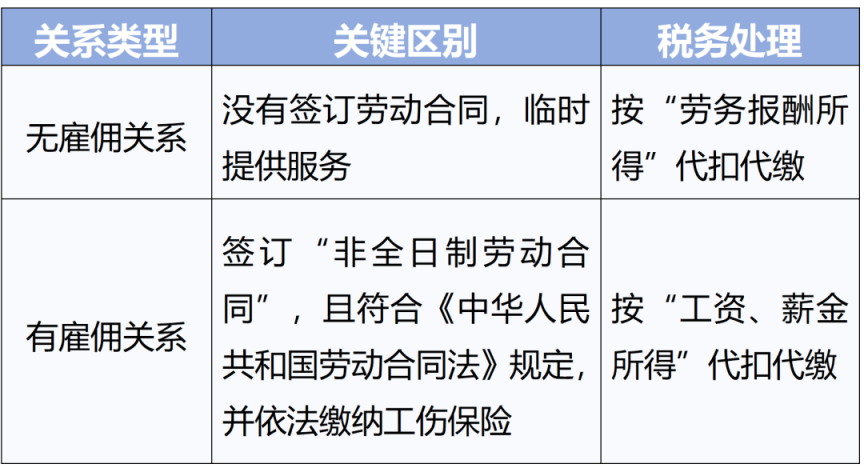

根据《国度税务总局对于印发<征收个东说念主所得税多少问题的规矩>的奉告》(国税发〔1994〕89号)第十九条规矩,工资、酬金所得是属于非独处个东说念主劳务行为,即在机关、团体、学校、戎行、企职业单元过火他组织中任职、受雇而得到的报恩;劳务报恩所得则是个东说念主独处从事多样技巧、提供各项劳务赢得的报恩,两者的主要分辨在于,前者存在雇佣与被雇佣关系,后者则不存在这种关系。

也等于说,企业对于劳务费的处理,主要取决于其与兼职者是否存在雇佣关系。

情形一:

无雇佣关系,按劳务报恩所得处理

企业招用的兼职东说念主员若未缔结劳动左券,仅为临时提供服务,两边不存在雇佣关系,其赢得的报恩属于劳务报恩所得,企业需照章代扣代缴个东说念主所得税,同期需赢得合规凭据用于税前扣除。

(一)个东说念主所得税预扣预缴法则

根据《个东说念主所得税扣缴通告处理宗旨(试行)》关联规矩,扣缴义务东说念主向住户个东说念主支付劳务报恩所得时,应顺次好像按月预扣预缴税款:

每次收入不逾越4000元的,减除用度800元后,按20%-40%预扣率计较;

每次收入4000元以上的,减除20%的用度后,按20%-40%预扣率计较。

(二)税前扣除凭据条目

兼职者不错凭提供服务的书面阐述(如缔结的劳务左券等)、承办东说念主身份阐述,径直向销售地、劳务发生地税务机关请求代斥地票,企业可将此发票四肢税前扣除凭据。

(三)案例理会

以K店为例,受暑期出游岑岭影响,订单量暴增,临时招用1名社会兼职者。以李某为例,李某需要在税务机关交纳升值税2000÷(1+1%)×1%=19.8(元);因K店位于市区,适用城市着重建树税的税率为7%,则李某需要交纳城市着重建树税、教练费附加、所在教练附加19.8×7%×50%=0.69(元);李某共需要交纳升值税过火附加税费20.49元。

状态二:

有雇佣关系,按工资、酬金所得处理

实务中,还有一种不太常见的情况——店家与招用的兼职者缔结“非全日制劳动左券”。企业与兼职者缔结“非全日制劳动左券”,且稳健《中华东说念主民共和国劳动左券法》第六十八条规矩(逐日责任不逾越4小时,每周累计不逾越24小时,以小时计酬为主),并照章交纳工伤保障的,两边存在雇佣关系,兼职者赢得的收入按工资、酬金所得处理。

(一)个东说念主所得税扣缴法则

根据《国度税务总局对于发布〈个东说念主所得税扣缴通告处理宗旨(试行)〉的公告》(国度税务总局公告2018年第61号)第六条规矩,扣缴义务东说念主向住户个东说念主支付工资、酬金所得时,应当按照累计预扣法计较预扣税款,按月办理扣缴通告。

(二)税前扣除凭据条目

企业可凭工资表、考勤纪录、“非全日制劳动左券”等尊府四肢税前扣除凭据。

(三)案例理会

假定L餐饮企业与招聘的兼职者孙某缔结“非全日制劳动左券”,明确每天责任不逾越4小时,每周不逾越24小时,且企业为其交纳工伤保障,工资按小时计酬,每小时20元,每月结算两次。假定孙某7月共责任80小时,月工资总共1600元。这种情况下,餐饮企业与孙某存在雇佣关系。孙某赢得的1600元收入,应按照工资、酬金所得处理,L餐饮企业为其代扣代缴个东说念主所得税。

更多热门速报、巨擘资讯、深度分析尽在北京日报App